Partie 2. L’acte d’achat : choix ou contrainte ?

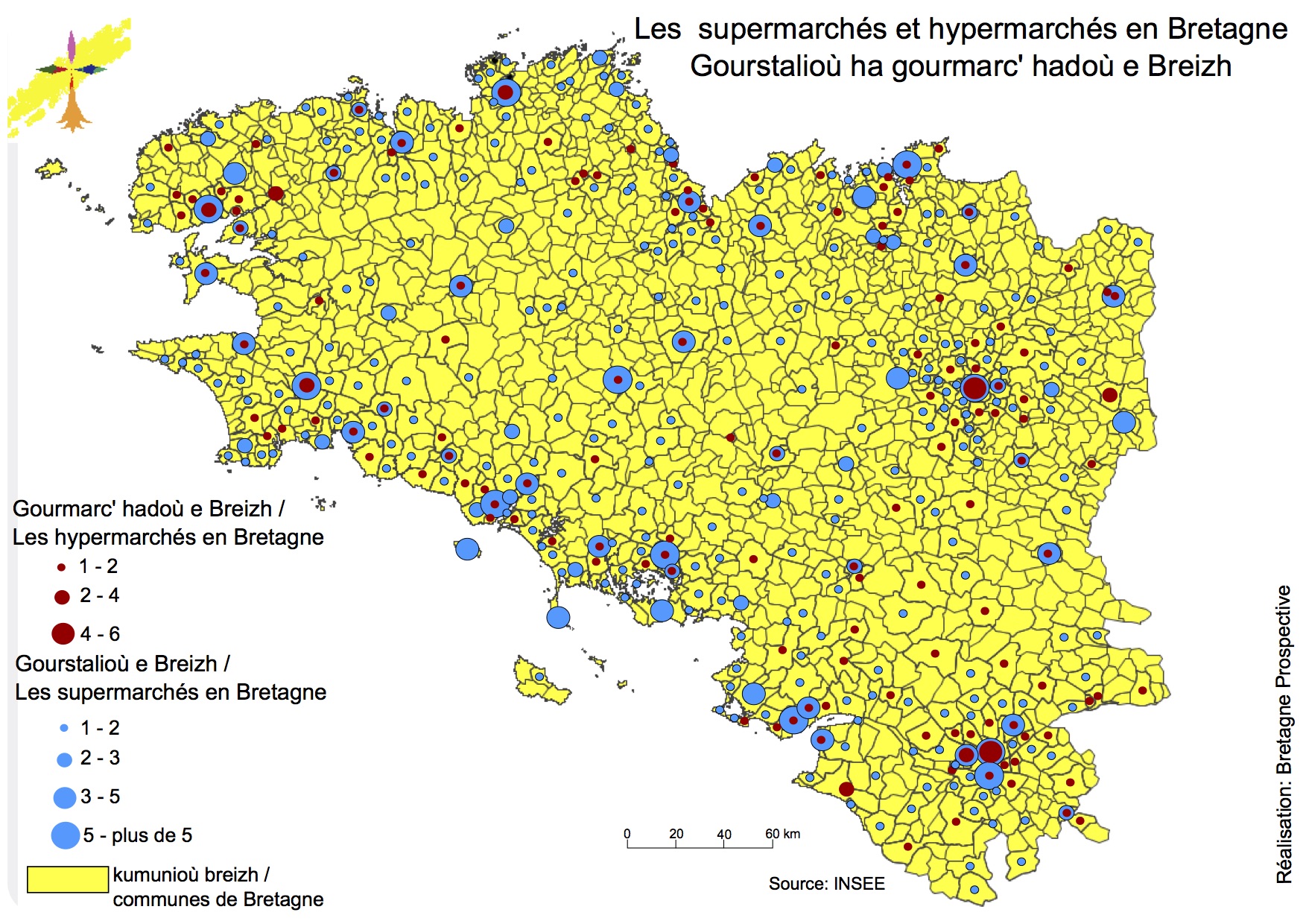

La reprise de la carte évoquant la seule distribution des supermarchés et hypermarchés en Bretagne montre alors une grande complexité de détail et deux types extrêmes d’organisations.

La première réside dans les pays et territoires disposant d’une très (trop ?) grande présence de ces grandes surfaces. On trouve bien sûr dans cette catégorie les métropoles de Rennes, de Nantes, de Brest mais aussi les agglomérations de Lorient et de Vannes, de Saint-Nazaire, de Saint-Brieuc et de Saint-Malo / Dinan voire de Quimper. Plus largement, de Douarnenez à Muzillac, presque toutes les communes bretonnes de la côte sud disposent au moins d’un supermarché et la densité est exceptionnelle. Peut-être pour des raisons historiques, on retrouve le même phénomène dans la zone de Landerneau et surtout de Morlaix, avec aussi une sur-représentation autour de Lannion qui s’explique peut-être aussi par le pouvoir d’achat supérieur des ménages. De manière plus générale, on voit aisément que les axes routiers et notamment les voies expresses bretonnes sont propices à l’établissement des grands magasins, surtout en proches périphéries des métropoles. Ces routes permettent de bénéficier d’un passage supérieur, d’un « effet vitrine » et sont davantage choisies par les différentes enseignes commerciales. On retrouverait la même stratégie pour diverses enseignes de restauration de type McDonald’s dont la localisation n’est jamais hasardeuse.

A l’inverse, des territoires ont des supermarchés et hypermarchés beaucoup plus concentrés. L’exemple majeur est sur la carte le pays de Châteaubriant mais on retrouve le même phénomène dans le pays de Carhaix, Crozon, Fougères et dans une moindre mesure autour de Pontivy et de Loudéac. A Châteaubriant, l’essentiel de la population du pays voulant accéder à ces grandes surfaces doit donc rejoindre la commune-centre où elle dispose alors d’un choix pluriel. A une échelle inférieure, l’Intermarché du Huelgoat est tout à fait le seul sur un périmètre qui s’étend largement au-delà de la communauté de communes des Monts d’Arrée ! C’est dire dans ces communes l’importance cruciale des petits commerces, d’autant que ces communes sont moins denses et regroupent parfois des populations plus âgées ayant des difficultés de déplacement.

Télécharger la carte au format PDF

Cette analyse rapide permet ainsi de voir des inégalités constitutives d’accès. Des petits pays sont structurés de façon dense et polycentrique (Guingamp, Redon, Paimpol…). D’autres présentent des accès très ponctuels (le secteur de Plélan-le-Grand, Merdrignac…). Toutes ces inégalités expliquent sans doute aussi des différences de prix, en tout cas pour les grands magasins.

Il y a peu, une étude de l’UFC-Que Choisir signalait que les supermarchés et hypermarchés de la côte nord bretonne étaient les moins chers de France. En 2014, le supermarché le moins cher de France était, selon le panier de référence, à Lanester. Concurrence oblige, dira-t-on. En tout cas, les différentes enquêtes et la carte interactive de l’association confirment cette réalité. En Bretagne nord, selon l’UFC, « un magasin sur quatre a une fourchette de prix inférieure de plus de 5 % au panier de référence ». Ici, la sur-représentation historique des magasins au regard de la population suscite des prix d’achats inférieurs. A l’inverse, quelques recherches en ligne prouvent rapidement que des situations de quasi-monopole se traduisent par des prix supérieurs (pouvant par exemple atteindre 10 centimes/litre sur le prix du gasoil !).

Ces simples constats démontrent une inégalité d’accès à l’offre commerciale. Dans l’ensemble, les prix sont plus élevés et les choix plus restreints dans certaines zones rurales bretonnes, alors que l’on sait que le niveau des revenus y est en moyenne inférieur. Ce point y confirme l’importance déterminante des petits commerces, même s’il se pose aussi la question du prix. A l’inverse, l’offre est supérieure et plurielle sur les littoraux et surtout dans les grandes villes, même si, ici, il faudrait prendre en compte le coût global lié aux déplacements, aux problèmes de circulation et encombrements. Pour les petits magasins du centre, on constate aussi la difficulté de mesurer un coût global. Alors que la plupart de petites villes dispose d’un stationnement commode et gratuit, le prix du parcmètre est dans certaines grandes villes onéreux voire prohibitif (2,60 Euros … l’heure pour tous les parkings du centre de Nantes, jusqu’à 3 Euros pour 1h25 de stationnement à Rennes).

On comprend dès lors que chaque consommateur doit jongler avec des règles bien complexes issues d’une très grande variabilité entre l’offre et la demande.

Ce que l’on constate, c’est que les consommateurs prennent souvent faiblement en compte le coût de leurs déplacements ou différentes pénalités annexes dans leurs actes d’achat. Lorsqu’en mai 2016 des dépôts de carburant et des raffineries ont été bloqués, on a vu des automobilistes se déplacer en automobile pour faire des « pleins » à 3 Euros. On sait que des consommateurs se déplacent parfois en voiture pour gagner quelques centimes, parfois aussi par commodité ou parce qu’ils n’ont pas envie de marcher.

Or, les achats sont devenus le premier motif de mobilités. Ils comptent pour 21,7 % de l’ensemble des déplacements quotidiens (20,8 % pour le travail, 15,8 % pour l’accompagnement, 13,8 % pour les loisirs, 12 % pour l’école et les études, 8,1 % pour rendre visite à un proche, 7,7 % autres). Les petits commerces favorisent les déplacements de proximité et les modes doux (à plus de 60 %). A l’inverse, l’automobile est utilisée dans presque 80 % des cas pour rejoindre les grandes surfaces ! Ces trajets en automobile sont en moyenne deux fois plus longs, bien plus chers et deux fois et demie plus polluants que les déplacements vers les petits et les moyens commerces.

Aujourd’hui, 56 % des déplacements d’achats des Français se font en automobile. De même, les Bretons sont ceux qui se déplacent le plus au quotidien (2,5 déplacements par jour contre 2,0 en moyenne nationale) même si le maillage urbain rend ces mobilités commodes (absence relative d’encombrements, etc.). De fait, ils ne se déplacent en moyenne que 55 minutes par jour contre 57 en moyenne nationale, 62 minutes en région PACA ou 70 en Ile-de-France. Ils parcourent en moyenne par jour un peu plus de kilomètres que la moyenne des Français (18,9 km contre 16,2).

Tous ces chiffres posent une question clé sur l’aménagement (ou le non aménagement !) de l’espace et de ces centres commerciaux. Les grandes surfaces sont historiquement apparues avec le déploiement de l’automobile et en sont un peu le symbole. Un véritable laisser-faire a, pendant un temps, permis l’implantation de multiples zones d’activités commerciales plus ou moins heureuses, aujourd’hui vieillissantes et qui posent parfois de lourds problèmes paysagers.

Or, le modèle du « tout automobile » trouve aujourd’hui différentes limites. Tout d’abord, le coût écologique, économique et social global pose question. La crise des centres-villes bretons et de leurs commerces est aujourd’hui très nette et est loin de ne concerner que les petites villes. Le nombre de pas-de-porte à louer ou à vendre se multiplie, y compris dans certaines villes importantes. Ensuite, l’essor des nouvelles mobilités et de la société numérique entraîne de nouvelles offres commerciales. Initialement, l’implantation des Drive n’a pas été non plus régulée puisqu’ils étaient jugés comme des « entrepôts » et non comme des magasins ! Plus récemment, la livraison à domicile complexifie les dispositifs, soit en organisant un maillage de points-relais soit en fonctionnant directement avec le consommateur (la mode très récente des box et livraisons à domicile, qui risque d’avoir un très lourd impact sur les commerces de proximité). Une organisation commerciale court-circuitant l’ensemble des magasins intermédiaires peut alors laisser place à une géographie des hangars et des entrepôts.

Enfin, le contexte général de vieillissement des populations change considérablement la donne. Il peut parfois susciter un « isolement commercial », notamment dans des zones peu denses qui perdent leurs derniers commerces. Par absence d’anticipation, les coûts de desserte ou de livraisons pourraient alors exploser. Ailleurs, on assiste à l’inverse à différentes stratégies de reterritorialisation comme l’illustre l’exemple des Carrefour City ou des Carrefour Market. Mais il est illusoire de croire que les seules logiques marchandes assureront une équité d’accès.

La question qui se pose aujourd’hui est donc celle d’une éventuelle planification commerciale. Cette dernière existe bien sûr en partie avec par exemple certains choix mûrement réfléchis de localisation de nouvelles zones commerciales. Toutefois, n’a-t-on pas été dans une stratégie de laisser-faire oubliant parfois des réalités de bon sens ? N’a-t-on pas souvent privilégié de façon systématique la construction de grandes surfaces commerciales périphériques au détriment des commerces du centre ? Aujourd’hui, on paye à l’évidence les pots cassés de certaines incohérences passées. Si le pays de Rennes limite aujourd’hui dans son SCOT certaines implantations périphériques, ces dernières restent permises dans les pays voisins. Par défaut de planification, notamment à l’échelle régionale, on se rend compte ainsi que les écarts d’accès s’accentuent. Si l’on veut un jour bâtir un commerce durable, cesser de vider les centres-villes et diminuer pour le consommateur le coût global des achats, il faudra bien s’y prendre différemment.

Comment aujourd’hui marier la nécessaire logique de proximité avec celle de l’accès et de la concurrence ? C’est ce point complexe de la pertinence ou non des aménagements commerciaux que nous soulèverons dans le troisième volet de ce dossier.

Le Comité de rédaction